欢迎光临~深圳洛雪生物股份有限公司

语言选择:

∷

∷

∷

∷

作者:Anna Zabai 来源:BIS,15-06-2020 编译: 王嫄,西泽研究院研究员

编者按:新冠疫情不仅改变了人们传统意义上固有的生活和社交方式,更在潜移默化中持续地重塑着我们的财富观与消费观。可以说,由大流行触发的这场家庭资产配置的“压力测试”,引起了全球各地更多群体对于家庭财富管理和资产配置的思考。本文原名《How are household finances holding up against the Covid-19 shock?》;研究显示,中低收入家庭面临更高失业率的风险最大;而经济衰退的深度、持续时长,以及复苏的速度取决于家庭能否安然地度过本次冲击。

家庭的财务弹性对于宏观经济和金融稳定至关重要。消费通常占GDP的60%,银行对家庭部门的债权(主要以抵押贷款的形式)占其资产组合的20%—40%。Covid-19大流行以及疫情后的封锁造成了极其严重的负面冲击,迫使全球各地的家庭努力应对由于工作时间减少、强制休假,以及彻底失业所造成的影响。经济衰退的深度、持续时长,以及复苏的速度取决于家庭能否安然地度过本次冲击。

本文通过三个步骤记录了不同国家的家庭财务弹性差异。首先,聚焦于当前的家庭债务水平和相应的偿债负担——在国家与国家之间,个别国家内部都有相当大的差异。其次,鉴于负债家庭的偿债负担,本文考察了其所持流动性缓冲的充足性。在一些国家,处于净财富分配下半部分的家庭所持有的流动性缓冲不足以应对长期失业。第三步,本文比较了家庭财务弹性与Covid-19冲击的估计敞口(结果显示,较大的风险敞口不一定有相应规模的缓冲进行匹配)。在本文最后一节中,讨论了各种政策如何能增强家庭复原力或减轻Covid-19冲击对于失业的影响。

截至2019年底,全球家庭债务约为40万亿美元。家庭债务与GDP之比(“债务比率”)在大金融危机(GFC)前后达到峰值,在2010年代上半期下降后,自2015年以来基本保持不变(图1,第一幅橙线)。在这一总体图景之下,国家之间和国家内部存在着巨大差异。

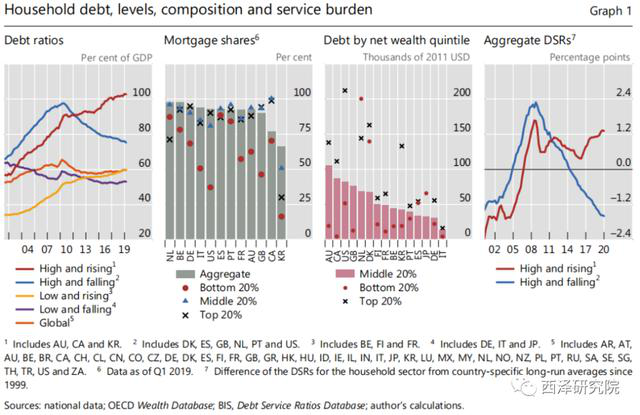

图1 家庭债务比率、组成和偿债率

根据负债率的水平和趋势,发达经济体可以大致分为四类(图1第一面板)。特别重要的一组涵盖了债务比率高(自全球金融危机以来平均超过GDP的60%)且不断上升(红线)的国家。这些国家(澳大利亚、加拿大和韩国)的家庭负债已达到历史高点。

第二组国家的家庭债务相对于国内生产总值(GDP)也十分高,但近年来债务比率呈现出较为平稳或是下降(蓝线)的趋势。这些国家包括许多处于全球金融危机震中的国家。在这些家庭债务“高但下降”的国家(丹麦、荷兰、葡萄牙、西班牙、英国和美国),家庭一直在修复他们的资产负债表,而债务比率自危机以来已经下降。

虽然债务比率在不同国家和不同时期都有所不同,但家庭总债务的构成大体上相类似,抵押贷款占大头(图1第二面板图的灰条)。在GFC之后的十年中,抵押贷款的总体份额基本稳定,在德国、法国、西班牙、英国和美国超过90%。

尽管如此,在一个国家内部,不同财富水平的家庭之间的财产抵押债务的份额存在显著差异。中等和高财富家庭(即净财富分配中处于中间和前20%的家庭)的抵押贷款份额与总份额大体相当(蓝色三角形和黑色叉)。相比之下,低财富家庭的债务往往与房产无关(红点)。在意大利、韩国和美国,汽车、消费(如信用卡)和学生贷款占了财富分配底层20%家庭总债务的一半以上。

中等、高财富家庭的负债大于低财富家庭(图1第三面板)。除了少数国家(丹麦、荷兰、西班牙,日本)例外,处于财富分配中间20%的家庭(红条)比处于底部20%的家庭(红点)总债务更多。在财富分配的前20%的家庭(黑色叉)通常比那些在中间和底部的家庭拥有更多债务。

在债务不断增加的国家,偿债负担(利息支付和摊销的总和),有所增加(图1,第四面板的红线)。相比之下,那些家庭一直在修复资产负债表的地区(荷兰、英国,美国),偿债成本稳步下降,总偿债率目前低于历史水平(蓝线)。

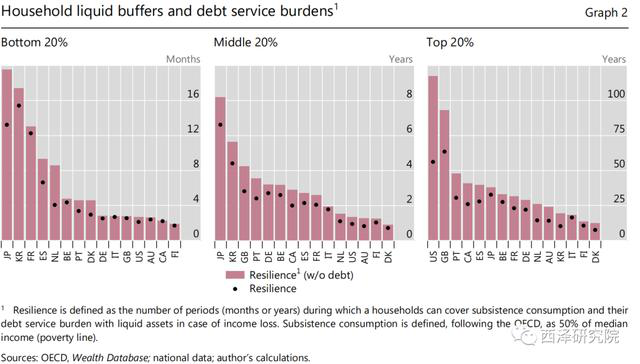

家庭财务弹性的关键驱动因素是以持有流动资产形式的家庭缓冲;换言之,在面临收入受损的情况下,他们仍然具备继续履行其财务承诺,并维持合理消费水平的能力。这一定义隐含的假设是,在最终开始拖欠债务之前,家庭将通过把消费降低至某个最低水平(通过削减非必需品和耐用品支出)来应对负面收入冲击。

高负债国家中,有很大一部分人口是“资产匮乏”的,这意味着其流动性缓冲低于每年的“生存消费”水平(图2)。

图2 家庭流动性缓冲和偿债负担

经合组织(OECD)将生活消费定义为中位收入的一半。除了法国、韩国和日本(图2左图的红色条),低财富家庭只够糊口,每个国家的流动性缓冲都低于年生存消费。在澳大利亚、加拿大、芬兰、德国、意大利、英国,美国,处于财富分配底层20%的家庭无法依靠动用储蓄来弥补三个月以上的收入损失。相比之下,最富裕的20%家庭所持有的金融资产使其维持生计所需的消费水平相形见绌(右面板红条)。中等财富家庭在国家与国家间的差异更大(中间面板红条)。在澳大利亚、丹麦、芬兰、意大利、荷兰、挪威,美国,在收入损失的情况下,净财富分配的中间20%无法满足两年的生活消费(富裕的人勉强糊口)。在其他地方,中等财富看起来更像高财富。

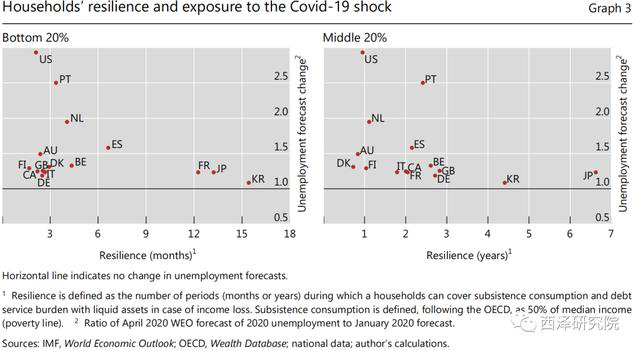

家庭缓冲资金的跨国分布与家庭对Covid-19的收入冲击风险敞口的分布相比如何?Covid-19收入冲击的影响范围从美国2020年失业率预测的三倍增长(从3.5%增加到10.3%)到韩国增长8%(从4.1%增加到4.5%)不等,4月/1月预测平均比率为1.6(图3)。鉴于目前一些司法管辖区(如日本和美国)的失业率已经超过4月份的预测值,实际影响可能会更大。

图3 家庭弹性与Covid-19冲击敞口

失业不成比例地落在低收入群体身上,且收入分配底部的收入(即劳动收入)最容易受到商业周期波动的影响。Covid-19冲击的部门构成——严重影响到酒店业、零售业、旅游业和制造业——也支持了这样一种说法,即中低收入家庭目前面临更高失业率的风险最大。

Covid-19冲击对失业(预测)的影响与财务弹性之间存在负相关关系,在受冲击程度较大的国家,经偿债成本调整后的流动性缓冲也比较小(图3)。由于中等富裕阶层往往比低收入阶层拥有更多的抵押债务(图1第二、三面板),故该阶层在疫情冲击下的复原力对金融稳定尤为重要。

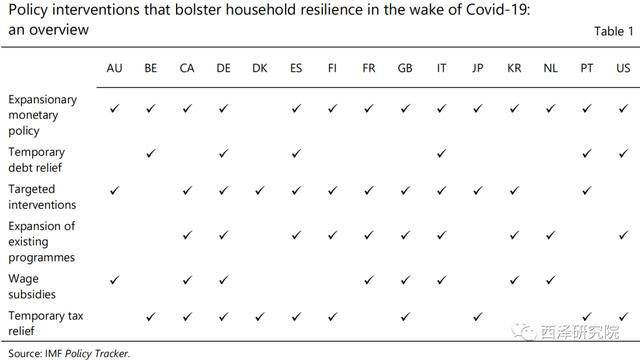

在Covid-19疫情之后,家庭部门的复原力对宏观经济和金融稳定都至关重要——因为家庭缓冲资金将影响消费支出削减的规模和家庭拖欠债务的可能性。政策制定者已采取各种措施,以增强家庭部门的抗疫能力或减轻疫情冲击对失业的影响。

低利率和延期偿付债务的措施旨通过暂时降低债务负担来增强经济弹性。在偿债成本对利率更为敏感的地区(抵押贷款是家庭债务的主要部分,其利率是可以调整而非固定),降息将传导至偿债成本(如澳大利亚、韩国、西班牙,英国)。与此同时,低利率将支持经济复苏,降低收入损失将长期存在的风险。样本中的大多数国家已放松货币政策,少数国家提供了临时债务减免(表1)。

表1 促进家庭部门复原力的政策干预

扩张性财政措施需要代际再分配,当前债务负担从穷人的资产负债表转移到政府的资产负债表上,从而转移到未来几代纳税人的资产负债表上。因此,干预的最终程度将反映政治经济因素以及家庭对Covid-19冲击的敞口。

联系人:吴晨雪

手机:15602945134

电话:0755-32960208

邮箱:rosellebio@126.com

地址: 广东省深圳市盐田区壹海中心1203室

Lankecms

Lankecms lankecms

lankecms

Lankecms

Lankecms